La crisis tiene varias caras y varios indicadores, ya hablé de la caída del PIB de los paises miembros y de la capacidad que tienen los estados miembros para poder aplicar medidas keynesianas que conlleven endeudamiento para combatir la crisis.

Otro indicador interesante es el IPC armonizado, un indicador que compara de una forma homogénea la evolución de los precios en los diversos países de la UE. Esta crisis acarrea como otra de las consecuencias una caída de la actividad económica y una contracción de la demanda: por tanto una caída de los precios. Quien niega que esta crisis ha pasado de ser financiera a ser sistémica y por último a ser una caída de la demanda y del consumo es que sigue mirando a otro lado.

El problema de la caída del consumo y la estabilidad del precio del petróleo se refleja en la evolución de los precios en la UE.

Fuente: Eurostat

Fuente: Eurostat

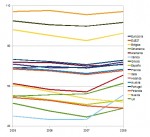

Podemos ver en la gráfica que todos los países ven como el IPC está cayendo. Esto, sería una buena noticia en una situación de no crisis, porqué significaría que los precios suben poco y la inflación no se come los ahorros y las mejoras de productividad. Indicaría que la productividad está mejorando y permite producir bienes y servicios a precios más baratos. No hay nada tan bonito como ver cómo la curva del PIB y los salarios crecen, mientras la curva del IPC crece mucho menos… eso es una buena noticia. Pero cuando la curva del IPC baja a la vez que lo hace la del PIB debido a una crisis eso es malo: podemos correr el riesgo de entrar en deflación.

¿Y porqué es mala la deflación en un momento de caída de la actividad? porqué se transforma en un círculo vicioso. La gente ya se lo piensa dos veces a la hora de hacer una inversión (cualquiera), no hay más que ver como todo el mundo espera para comprar un piso porqué suponen que continuará bajando. Tan sólo ya la espectativa de que las cosas que valen bastante (un coche, por ejemplo) van a bajar de precio hace retrasar esa compra, eso acentúa la caída de la demanda y por tanto más empresas que no venden productos y cierran, más paro, menor demanda y vuelta a caer los precios, más incentivos a que la gente no consuma (saben que su dinero valdrá más mañana tan sólo guardándolo en la alacena), menos dinero circulando y vuelta a lo mismo. Japón tardó años en salir de este ciclo deflacionista.

Por tanto la amenaza de la deflación es algo que tendríamos que tomarnos seriamente.

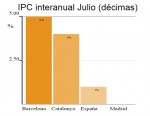

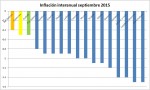

Ahora mismo la gráfica nos dice que sin estar la mayoría de países de la UE en esta situación, la caída de precios es algo dramático y real… en menos de 6 meses se ha pasado de una inflación bastante alta (4 puntos) a una inflación interanual raquítica (0,6 puntos) en la media de la UE-15.

Fuente: Eurostat

Fuente: Eurostat

Pero por otro lado ya hay países que en sus últimos meses han entrado en esa zona donde los precios están bajando con respecto al año anterior, y lo llevan haciendo ya dos o tres meses. Estos países son Irlanda, Portugal, España y Luxemburgo. No me preguntéis por el pequeño país centroeuropeo, no conozco la realidad luxemburguesa. Irlanda y España comparten algo común: una burbuja inmobiliaria propia como la copa de un pino. Mientras otros países de la UE soportan la crisis provocada por la crisis financiera que de rebote se traslada a todos los sectores, España e Irlanda tienen que lidiar con el problema de que sus ciudadanos han jugado al monopoli y han creído en esta nueva versión de los tulipanes holandeses. Sus empresarios y ciudadanos han creído durante años en el dinero fácil y en las empresas de poco valor añadido (Irlanda aún así también ha tenido una parte de la economía dinámica y no especulativa). Portugal se ve arrastrada por nosotros y sus propios problemas endémicos, Portugal exporta gran parte de sus productos y servicios y una parte importante de mano de obra a España, y la crisis adicional española les está arrastrando a ellos.

España o aún está en una fase menos avanzada de la crisis o Irlanda lo lleva peor, lo que salva a España es que es de los países que mejor saneadas tiene las cuentas estatales y aunque Irlanda va sólo un poco peor, en el último año se ha pulido 18,3 puntos del PIB en déficit; también la ventaja española es que el PIB del país aún no ha caído tanto, en Irlanda las cosas van un poco peor.

Hay que decir que la amenaza de la deflación es para todos los países de la Unión y que 2 o 3 meses de caídas reales de precios no tienen porqué indicar que entramos en una fase deflacionista profunda, pero ahí están los datos y la amenaza ya no está en las puertas, está entrando por el recibidor.

Un reto real para los estados y para la política monetaria, fiscal y económica de la Unión que debería poner la lucha por el empleo y en contra de la caída de actividad económica como algo esencial.

Por eso, posturas que aparentemente son muy puristas no son muy racionales ni razonables. La actitud de ICV de no apoyar el plan de ayudas al automóvil porqué se ayudan vehículos profesionales de emisiones altas, es un error en dos sentidos:

- Económico, porqué el problema que tenemos es de una caída de la demanda interna (y la prueba son los datos de caída de precios).

- Ambiental, los profesionales que utilizan furgonetas o vehículos rurales, van a seguir utilizando vehículos mucho más contaminantes y mucho menos eficientes que los que se están financiando. El no ayudarles no va a retirar esos vehículos, ayudándoles sustituiremos vehículos de 300g/km por otros de 190g/km. Por mucho que lo ideal sería que fueran vehículos de 135gCO2/km esos niveles de emisiones no se les puede exigir a furgonetas y otros vehículos que hoy por hoy utilizan transportistas, autónomos o trabajadores rurales. Es decir no hacer esas ayudas mantendrá esas emisiones.

Por eso también es importante cuando vayamos a votar el 7 de junio, el saber identificar que modelos sociales, económicos y ambientales defienden las diversas posturas políticas y entender que hay varias formas de ser de izquierdas y ecologistas.

En líneas generales comparto bastantes cosas de las que dices en los 3 posts. Te hago un matiz entre esa actitud 68ista en contraposición con otra forma más nórdica de entender las relaciones economía/estado. Creo que ni lo uno, ni lo otro. Ni se trata de entender la empresa como al enemigo, ni de dar por hecho que va a asumir una responsabilidad social que nunca ha asumido, o que tiene una visión mas profunda del mercado que la del beneficio a corto. ( ojo, generalizo, habrá de todo)

De todas formas, yo avanzaría un paso en el enfoque. Entender lo que va a pasar y el punto de partida en el que estamos es importante, pero no podemos extrapolarlo de nuestra situación como país.

La cosa no es tanto comparar datos macro ( que tb), como ver como esos datos están afectando a la empresa y al empleo, que al final, van a ser la clave de la velocidad futura con la que se descompongan los indicadores. Eso nos da la clave de lo que Zapatero habla ultimamente. El famoso cambio de modelo; y en líneas generales estoy de acuerdo.

Si además vemos ( como indicas) que tenemos margen de maniobra y que partimos de un modelo de estado familiar ( eso me ha parecido muy bueno) la conclusión puede ser:

1) Tenemos cierta capacidad para actuar.

2) Tenemos un trabajo autenticamente titánico por delante para el que se requieren ideas claras e inversiones muy contundentes.

Estoy de acuerdo en que la recuperación de Europa es esencial, pero no nos podemos esconder en eso. Los problemas de la economía española son propios y por mucho que se recupere Europa, si no se abordan, volveremos a tener un esquema muy frágil.

La clave no es tanto que la bonanza nos haga recuperar parte de las pocas exportaciones que tenemos, sino plantearnos por qué tenemos tan pocas y afrontar el cambio de raiz,,,,y ese cambio es enorme.

lo que no tengo claro es si Zapatero es capaz de dimensionarlo y de abstraerse de esa forma de gasto político que tu mismo apuntabas; porque cada pela va a ser necesaria.

El último post de surco: la energía liberada

José

Crec que la deflació sempre és dolenta, perque fa que la gent aturi les seves decisions d’inversió i de despesa no urgent.

Crec que la situació ideal és d’una inflació moderada entre l’1 i el 3%. No cal fer gaires adaptacions perquè sous i pensions no quedin massa desfasats i la gent accelera els seus consums ja que sap que demà seran més cars.

De tota forma la deflació no és més que la conseqüència de la forta crisi que estem patint a Europa i a Espanya en concret. Sou pesimista respecta a la sortida de la crisi però espero que aviat poguem veure signes optimistes.

José,

Les meves excuses per enviar el comentari duplicat. Veia que no sortia i el vaig tornar a enviar.

Elimina’l si us plau.

Gràcies

No et preocupis per duplicar comentaris… som humans. Miro d’esborrar el comentari extra.